Hintergrund und Ziele

2018 veröffentlichte die EU-Kommission einen Aktionsplan mit 10 Maßnahmen zur „Finanzierung nachhaltigen Wachstums“ (EU-Aktionsplan). Der EU-Aktionsplan, der in den EU Green Deal mündet, verfolgt drei zentrale Ziele:

- Kapitalströme in nachhaltige Investitionen lenken, um eine nachhaltigere Wirtschaft zu erreichen

- Nachhaltigkeit im Risikomanagement verankern

- Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit fördern

Die im Juli 2020 in Kraft getretene EU-Taxonomie Verordnung ((EU) 2020/852) wird, neben der Corporate Sustainability Reporting Directive (CSRD) und Offenlegungsverordnung (SFDR), als eine der wichtigsten Maßnahmen zur Erreichung der Ziele des EU-Aktionsplans angesehen. Sie etabliert ein Klassifikationssystem für nachhaltige Wirtschaftstätigkeiten. Das Ziel ist es, ein einheitliches Verständnis dafür zu schaffen, was als „nachhaltig“ betrachtet werden kann. Dadurch sollen Investoren vor allem Sicherheit bei ihren Investitionsentscheidungen erhalten und Greenwashing entgegengewirkt werden. Aus Sicht der EU-Kommission bildet die EU-Taxonomie die Grundlage dafür, dass Finanzströme gezielt in nachhaltige Wirtschaftsaktivitäten gelenkt werden können.

EU–Taxonomie im Überblick

Einführung in das Klassifikations-system

Da sich die EU-Taxonomie-Verordnung aktuell nur auf die ökologische Nachhaltigkeit konzentriert, wird sie auch als Umwelttaxonomie bezeichnet. Sie legt Kriterien fest, womit Wirtschaftstätigkeiten von Unternehmen* als ökologisch nachhaltig bestimmt werden können.

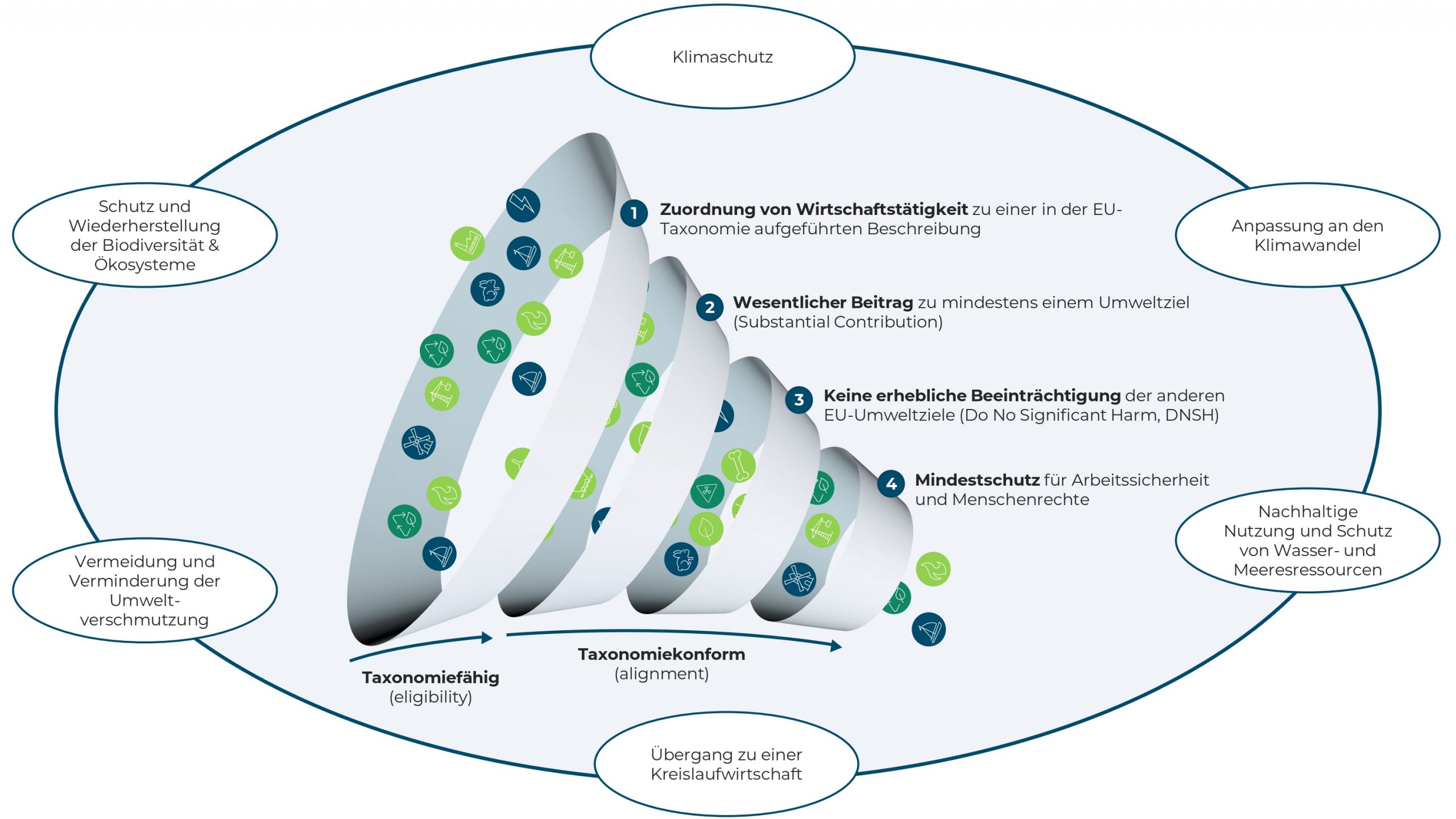

Entscheidend ist dabei, dass die Wirtschaftstätigkeit,

- im Einklang mit mindestens einem der folgenden sechs Umweltziele steht und einen wesentlichen Beitrag dazu leistet:

1. Klimaschutz

2. Anpassung an den Klimawandel

3. Die nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

4. Der Übergang zu einer Kreislaufwirtschaft

5. Vermeidung und Verminderung der Umweltverschmutzung

6. Der Schutz und die Wiederherstellung der Biodiversität und der Ökosysteme

- gleichzeitig keines der anderen Umweltziele erheblich beeinträchtigt (Do No Significant Harm – DNSH)

- unter Einhaltung von sozialen und arbeitsrechtlichen Mindeststandards erfolgt (Minimum Safeguards)

Wann eine Wirtschaftstätigkeit einen wesentlichen Beitrag zu den oben genannten Umweltzielen leistet, ohne die anderen Umweltziele erheblich zu beinträchtigen wird durch Delegierte Rechtsakte konkretisiert. Diese Delegierten Rechtsakte enthalten Beschreibungen von Wirtschaftstätigkeiten sowie die dazugehörigen technischen Bewertungskriterien, die für die folgende Beurteilung der ökologischen Nachhaltigkeit notwendig sind. Soweit eine Tätigkeit eines Unternehmens einer Beschreibung zugeordnet werden kann, ist die Tätigkeit taxonomiefähig. Werden die technischen Bewertungskriterien (für wesentlichen Beitrag und DNSH) und die sozialen und arbeitsrechtlichen Mindeststandards erfüllt, kann die Wirtschaftsaktivität als taxonomiekonform eingestuft werden. Dann gilt sie als ökologisch nachhaltig.

Die Beschreibungen und Bewertungskriterien von Wirtschaftstätigkeiten werden fortlaufend aktualisiert und neue Bereiche hinzugefügt. Der erste Delegierte Rechtsakt ist die Delegierte Verordnung zur Festlegung technischer Bewertungskriterien für Wirtschaftstätigkeiten im Hinblick auf die klimabezogenen Umweltziele 1 und 2 und wurde Ende 2021 erlassen. Die jüngsten Konkretisierungen erfolgten Ende 2023 durch die Delegierte Verordnung zum Umweltschutz (mit Wirkung ab Januar 2024) zur Einführung von Wirtschafstätigkeiten und Bewertungskriterien bezogen auf die Umweltziele 3-6. Zeitgleich wurden in einem weiteren Rechtsakt Änderungen an der ersten Delegierten Verordnung vorgenommen. Dies verdeutlicht, dass die EU-Taxonomie kein abgeschlossenes System ist, sondern immer wieder weiterentwickelt und angepasst wird, auch um technische Neuerungen und Erkenntnisse zu berücksichtigen. Grundsätzlich überprüft die EU-Kommission die technischen Bewertungskriterien spätestens alle drei Jahre, wobei aktuell Überarbeitungen in kürzeren Abständen stattfinden.

Zudem werden Stakeholder in das Verfahren zur Einführung neuer und Überarbeitung erfasster Wirtschaftstätigkeiten und technischer Bewertungskriterien einbezogen. So läuft seit dem 17. 10.2023 ein Stakeholder Mechanismus, welcher es erlaubt Vorschläge zur EU-Taxonomie einzureichen. Die Einreichungen werden zu einem bestimmten Stichtag (zuletzt am 15.12.2023) bearbeitet. Ein neuer Stichtag wurde noch nicht festgelegt.

Berichtspflichten für Nicht-Finanzunternehmen

Neben der Etablierung eines Klassifikationssystems für ökologisch nachhaltige Wirtschaftstätigkeiten von Unternehmen beinhaltet die EU-Taxonomie auch eine Berichtspflicht zum Anteil taxonomiefähiger und -konformer Tätigkeiten. Danach müssen Unternehmen insbesondere folgende Angaben offenlegen und erläutern:

- Anteil der Umsatzerlöse, welche mit ökologisch nachhaltig klassifizierten Wirtschaftstätigkeiten verbunden sind.

- Anteil der Investitionsausgaben (CapEx), die im Zusammenhang mit Vermögensgegenständen oder Prozessen stehen, welche mit als ökologisch nachhaltig klassifizierten Wirtschaftstätigkeiten verbunden sind.

- Anteil der Betriebsausgaben (OpEx), die im Zusammenhang mit Vermögensgegenständen oder Prozessen stehen, welche mit als ökologisch nachhaltig klassifizierten Wirtschaftstätigkeiten verbunden sind.

Die Kennzahlen für Umsatz, CapEx und Opex müssen nach konkreten Vorgaben berichtet werden. Die entsprechenden Vorlagen zur Berichterstattung ergeben sich aus der geänderten Delegierten Verordnung 2021/2178. Anhang II beinhaltet die Meldebögen-Vorlagen für Nicht-Finanzunternehmen. Diese Tabellen sind in der jeweils aktuell gültigen Fassung unverändert auszufüllen.

Die nach der EU-Taxonomie erstellten Angaben müssen mit Einführung der CSRD zwingend im Lagebericht veröffentlicht werden und unterliegen der Prüfpflicht (zunächst mit begrenzter Sicherheit).

Wer ist von der EU-Taxonomie betroffen und ab wann?

Der Anwenderkreis der EU-Taxonomie und die Umsetzungsfristen unter Beachtung des Berichtszeitraums sind wie folgt:

- Ab Januar 2021 – Große kapitalmarktorientierte Unternehmen bzw. Unternehmensgruppen von öffentlichem Interesse, die bereits zu einer nichtfinanziellen Berichterstattung verpflichtet sind sowie Finanzmarktteilnehmer, die Finanzprodukte zur Verfügung stellen (Bericht im Jahr 2022 mit Daten aus 2021)

- Ab Januar 2025 – große Kapitalgesellschaften sowie diesen gleichgestellten Personengesellschaften und große Unternehmensgruppen, ungeachtet ihrer Ausrichtung auf den Kapitalmarkt (Bericht im Jahr 2026 mit Daten aus 2025)

- Ab Januar 2026 – Kapitalmarktorientierte kleine und mittlere Unternehmen ohne Kleinstunternehmen (Bericht im Jahr 2027 mit Daten aus 2026)

Herausforderungen für Unternehmen

Auch wenn seitens der EU unterstützende Dokumente zur Verfügung gestellt werden, ist die Implementierung der EU-Taxonomie für viele Unternehmen eine Herausforderung. So gibt es weitreichende Auslegungs- und Interpretationsspielräume, die zu Unklarheiten führen, gerade bei der Identifizierung von Wirtschaftsaktivitäten und der Konformitätsprüfung. Weiterhin steigt die Komplexität und der damit verbundene Qualifikations- und Personalbedarf bei der Berichterstattung. Dies zeigt sich besonders bei den neu zu implementierenden internen (Kontroll-)Prozessen, der erweiterten Datenerfassung, welche auch Eingriffe in die IT-Landschaft der Unternehmen fordert und der finalen Einbindung in das Reporting.

Ihre Zukunft mit Moore TK

Unternehmen, die sich frühzeitig mit der EU-Taxonomie vertraut machen und ihre Nachhaltigkeitsbemühungen entsprechend ausrichten, werden nicht nur den neuen Anforderungen gerecht, sondern können auch von einem gesteigerten Vertrauen seitens der Investoren und Stakeholder profitieren. Greenwashing kann vorgebeugt und umweltfreundliche Praktiken leichter umgesetzt werden.

Bei der konkreten Umsetzung der Verpflichtungen gemäß der EU-Taxonomie und der Nachhaltigkeitsberichterstattung sowie bei ausstehenden Fragen stehen wir Ihnen gerne zur Verfügung. Moore TK unterstützt Unternehmen aller Größen und Entwicklungsstufen, für die eine Nachhaltigkeitsberichterstattung relevant ist.

Ist Ihr Unternehmen von der EU-Taxonomie betroffen?

Sprechen Sie uns an!

Christian Pätzold

Partner

Hanna Swarowsky

Managerin