Die Änderung der Rechnungs-legungsrichtline und ihre Auswirkungen

Am 22. Februar 2024 nahm der Deutsche Bundestag den von der Bundesregierung eingebrachten Entwurf eines Zweiten Gesetzes zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften (BT-Drucksache 20/10428) an. Durch das Gesetz ändern sich im Handelsgesetzbuch die Vorschriften der §§ 267, 267a und 293. Formal handelt es sich dabei um eine Reaktion des deutschen Gesetzgebers auf eine vom EU-Parlament an die EU-Kommission delegierte Richtlinie (Richtlinie (EU) 2023/2775), welche im Oktober 2023 verabschiedet wurde. Die Anhebung der Schwellenwerte führt dazu, dass die betroffenen Unternehmen hinsichtlich ihrer Größenkategorien ggfs. neu eingestuft werden. Ebenso sollen die Schwellenwerte nach § 293 HGB für den Konzernabschluss angehoben werden. Das Gesetz wurde am 22. März 2024 in der Plenumssitzung des Bundesrates abschließend behandelt und tritt am Tag nach seiner Verkündung im Bundesgesetzblatt in Kraft.

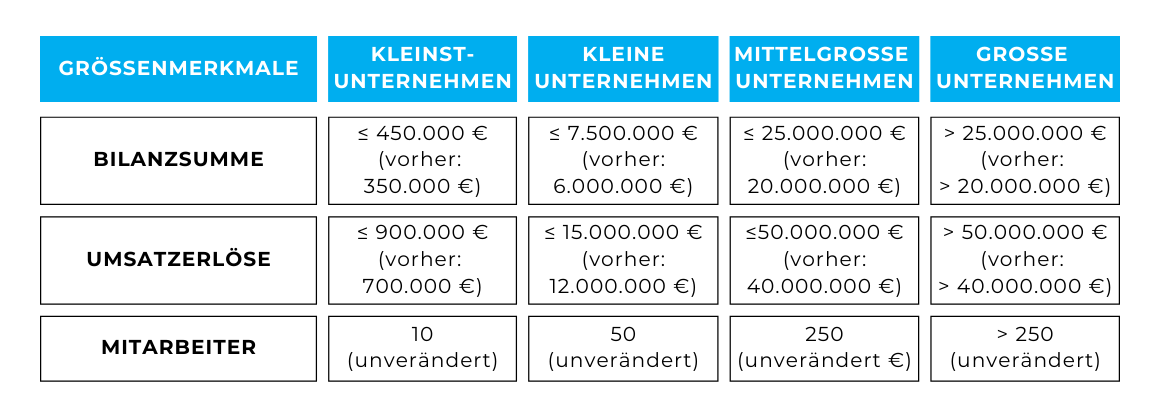

Die neuen Größenkriterien

In welche Größenklasse ein Unternehmen einzuordnen ist, entscheidet sich anhand der folgenden Größenmerkmale:

1. Bilanzsumme

2. Umsatzerlöse

3. Anzahl der Mitarbeiter

Die Größenmerkmale ergehen aus Art. 3 der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates und sind vom deutschen Gesetzgeber in §§ 267, 267a HGB aufgegriffen worden. Sachlogisch wurden nun nur die beiden monetären Größenmerkmale (Bilanzsumme und Umsatzerlöse) inflationsbedingt angehoben – die Anzahl der Mitarbeiter bleibt schließlich unverändert. Auch hat die sog. 2-von-3-Regel gem. § 267 IV HGB weiterhin Bestand, wonach ein Unternehmen einer Größenklasse erst dann neuzugeordnet wird, wenn es zwei von drei Merkmalen an zwei aufeinanderfolgenden Stichtagen über- bzw. unterschreitet. Im Überblick haben sich die Größenmerkmale nun wie folgt geändert:

Hintergrund der geänderten Kriterien zur Bestimmung der Größenklassen

Bei der Anpassung der Größenkriterien kam die EU-Kommission ihrer Verpflichtung nach, wonach sie alle 5-Jahre die Schwellenwerte der monetären Größenkategorien zur Einstufung von Unternehmen mit der Inflationsentwicklung abzugleichen hat. Der an die EU-Kommission delegierten Richtlinie liegen die Eurostat-Daten für den Euro-Währungsraum zugrunde, welche eine Inflation im Betrachtungszeitraum der letzten 10-Jahre i. H. v. 24,3% feststellen. Im Einklang damit sieht die nun beschlossene Gesetzesänderung eine Erhöhung der monetären Schwellenwerte für die Bestimmung der Unternehmensgrößenklassen im Handelsbilanzrecht bei kleinen, mittelgroßen und großen Unternehmen um 25 %, bei Kleinstgesellschaften um ca. 29 % vor. Diese Anpassung zielt darauf ab, zu verhindern, dass Kleinst- und Kleinunternehmen aufgrund von Inflation unbeabsichtigt strengeren Rechnungslegungsvorschriften unterliegen, die eigentlich für größere Unternehmen gelten.

Zu welchem Zeitpunkt sind die neuen Kriterien anzuwenden?

Gemäß der Übergangsvorschriften des genannten Gesetzes besteht das Wahlrecht, die geänderten Vorschriften zur Bestimmung der Größenkategorien entweder bereits schon – d. h. im Ergebnis rückwirkend – für Geschäftsjahre anzuwenden, die am oder nach dem 31. Dezember 2022 begonnen haben oder erst für Geschäftsjahre, die am oder nach dem 31. Dezember 2023 begonnen haben.

Wie wirkt sich die Änderung aus?

An die Schwellenwerte sind insbesondere Offenlegungspflichten, die gesetzliche Prüfungspflicht, der Umfang der Angaben in Jahresabschluss und Lagebericht sowie eine mögliche Verpflichtung zur Nachhaltigkeitsberichterstattung gekoppelt. Anwender sind gut beraten, genau zu prüfen, ob eine Inanspruchnahme der inflationsbedingten Anpassung der Größenmerkmale bereits für das Geschäftsjahr 2023 individuell von Vorteil sein könnte. Von der Verringerung des Anwendungskreises nach CSRD sind große und börsennotierte mittlere und kleinere Unternehmen betroffen. Die Änderung betrifft zum einen die Verpflichtung zur Nachhaltigkeitsberichterstattung gemäß CSRD, als auch gemäß der EU-Taxonomie-Verordnung. Es liegen derzeit keine genauen Zahlen darüber vor, wie viele Unternehmen aufgrund dieser Änderung nicht mehr der CSRD unterliegen. Dennoch ist es ratsam, dass Unternehmen ihre Schwellenwerte überprüfen. So können sie sicherstellen, dass sie weiterhin den entsprechenden Berichtspflichten nachkommen.

Haben Sie Fragen? Sprechen Sie uns an!