SFDR - Offenlegungsverordnung

„ESG schafft Mehrwerte für Unternehmen und Investoren“

Frank Wildenberg, Director Operating Partner bei VR Equitypartner

Die 2021 in Kraft getretene Sustainable Finance Disclosure Regulation (SFDR) ist ein zentraler Bestandteil der EU-Initiative, nachhaltige Finanzpraktiken zu fördern und Greenwashing zu bekämpfen. Die SFDR zielt darauf ab, die Transparenz in Bezug auf Umwelt-, Sozial- und Governance-(ESG)-Kriterien bei Investitionsentscheidungen zu erhöhen und begründet vielfältige Offenlegungspflichten. Potenzielle Investoren und Stakeholder sollen sich durch eine Standardisierung der Darstellung von Nachhaltigkeitsinformationen besser über die ESG-Themen informieren können.

Herausforderungen der SFDR

Die SFDR betrifft alle Finanzmarktteilnehmer und wird durch seit dem 1. Januar 2023 anwendbare technische Regulierungsstandards (RTS) konkretisiert. Die damit verbundenen Pflichten umfassen je nach Fondskategorisierung Offenlegungen von ESG-Informationen auf der Website, den vorvertraglichen Informationen und im Jahresabschluss. Die Umsetzung dieser Offenlegungspflichten stellt eine komplexe Herausforderung dar, da noch keine einheitlichen Standards für die Offenlegung auf dem Markt etabliert sind. Dennoch sind die betroffenen Unternehmen verpflichtet, umfassend und transparent über ESG-Kriterien zu informieren.

Auf Unternehmensebene sind Finanzmarktteilnehmer, wie z.B. Kapitalverwaltungsgesellschaften (KVGs), unmittelbar von den Pflichten der SFDR betroffen. Dies beinhaltet:

- die Veröffentlichung von Strategien zur Berücksichtigung von Nachhaltigkeitsrisiken bei Investitionsentscheidungen – Wirkung von außen nach innen,

- die Offenlegung wesentlicher nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren, sog. Principal Adverse Impacts (PAIs) – Wirkung von innen nach außen,

- Erläuterungen zur Berücksichtigung von Nachhaltigkeitsrisiken bei der Vergütungspolitik.

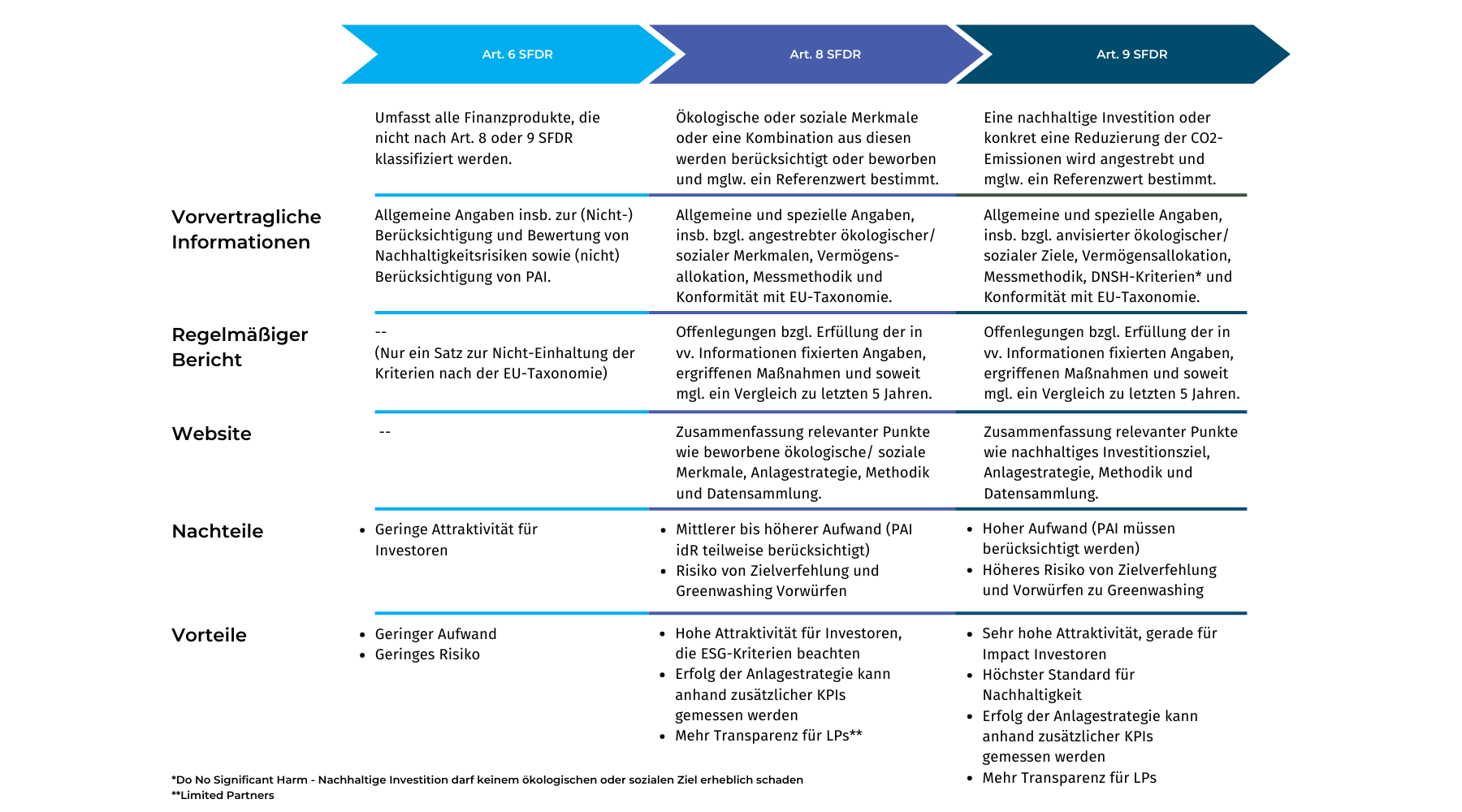

Auch auf Produktebene, z.B. bei geschlossenen Investmentfonds, ist die SFDR verpflichtend und die Offenlegungspflichten variieren je nach Produktkategorie. Unterschieden werden Finanzprodukte:

- die ökologische und/oder soziale Merkmale bewerben (Art. 8),

- explizit nachhaltige Investitionen anstreben (Art. 9),

- solche, die keiner dieser Kategorien zugeordnet werden (Art. 6).

Alle Finanzprodukte, einschließlich solcher ohne ESG-Fokus, unterliegen einem Mindestmaß an Offenlegungspflichten, das Angaben zur (Nicht-)Berücksichtigung von Nachhaltigkeitsrisiken und -auswirkungen umfasst.

Die teilweise uneinheitlichen gesetzlichen Vorgaben erschweren die Erfüllung der Offenlegungspflichten. In Bezug auf Compliance ist die Auswahl der richtigen Produktkategorie entscheidend. Hierfür ist ein breites Verständnis der regulatorischen Anforderungen sowie ein pragmatischer und effizienter Ansatz für komplexe Datenerhebungsprozesse erforderlich. Zum einen sollte vermieden werden, ein nachhaltiges Produkt zu bewerben, aber die damit einhergehenden Pflichten nicht zu erfüllen und im schlimmsten Fall sogar eine Herabstufung zu erfahren. Zum anderen sollte sich auch nicht unter Wert verkauft werden, wenn ein Produkt nachhaltig konzipiert ist, dieses aber nicht als solches vermarktet wird.

Festlegung der passenden Fondskategorie

Erarbeitung der SFDR-Strategie

Bestimmung der zu berichtenden Nachhaltigkeitsauswirkungen und - risiken

Datensammlung für KPI-Erfassung bei den Beteiligungen

Website, vorvertragliche Informationen, Jahresabschluss

Die Umsetzung der Offenlegungspflichten der SFDR stellt eine komplexe Herausforderung dar. Betroffene Unternehmen müssen umfassend und transparent über ESG-Kriterien informieren. Die Offenlegungen beziehen sich sowohl auf die Unternehmensebene als auch auf die Ebene der Finanzprodukte.

Auf Unternehmensebene treffen die Pflichten der SFDR die Finanzmarktteilnehmer, also die Fondsverwalter, direkt. Sie umfassen die Veröffentlichung von Strategien zur Berücksichtigung von Nachhaltigkeitsrisiken bei Investitionsentscheidungen (Wirkung von außen nach innen), die Offenlegung wesentlicher nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren, sog. PAI, Principal Adverse Impacts, (Wirkung von innen nach außen) und Erläuterungen zur Berücksichtigung von Nachhaltigkeitsrisiken bei der Vergütungspolitik.

Auf Produktebene variieren die Offenlegungspflichten je nach Produktkategorie. Finanzprodukte, die ökologische oder soziale Merkmale bewerben (Art. 8) oder explizit nachhaltige Investitionen anstreben (Art. 9), unterliegen weitergehenden Offenlegungsvorschriften im Vergleich zu Produkten, die keiner dieser Kategorien zugeordnet werden (Art. 6). Grundsätzlich unterliegen aber alle Finanzprodukte, selbst solche ohne ESG-Fokus, einem Mindestmaß an Offenlegungspflichten.

Die teilweise unklaren gesetzlichen Vorgaben erschweren die Erfüllung der Offenlegungspflichten. Die Identifizierung bestehender Offenlegungspflichten auf Unternehmens- und Produktebene erfordert ein breites Verständnis der regulatorischen Anforderungen, einen pragmatischen Ansatz und neue Datenerhebungsprozesse.

Bestandsanalyse: Festlegung der passenden Fondskategorie

Bestimmung der zu berichtenden Nachhaltigkeitsauswirkungen und -risiken

KPI-Erfassung von den investierten Unternehmen

Erarbeitung der SFDR-Strategie und Offenlegungen

Unser Ansatz

Unser Beratungsservice umfasst einen individuell angepassten 3-Phasen-Ansatz, mit dem wir sicherstellen, dass die Offenlegungspflichten gemäß der SFDR Compliance-konform und effizient umgesetzt werden.

Bestandsanalyse und SFDR-Roadmap

Konkretisierung von KPIs samt Implementierungs-planung

Umsetzung der neuen Prozesse zur Nachhaltigkeits-berichterstattung

01

-

Einführung in die Regulatorik und Erläuterung der einschlägigen Offenlegungspflichten im Rahmen eines Workshops.

-

Bestandsanalyse und Handlungsempfehlung zur Festlegung der Produktkategorisierung.

-

Bestimmung der ökologischen oder sozialen Ziele und Ableitung der sich daraus ergebenden Pflichten.

-

GAP-Analyse in Form einer Aufwandsschätzung für die Datenerfassung und die Erstellung der SFDR-Roadmap für die erstmalige Implementierung.

02

-

Identifizierung und Festlegung relevanter KPIs sowie Ausarbeitung der SFDR-Strategie.

-

Integration der SFDR-Strategie als erforderlicher Bestandteil der Anlagestrategie

-

Quantitative Bewertung für die Ermittlung der wesentlichen nachteiligen Auswirkungen (PAI).

03

-

Softwaregestützter Support bei der kontinuierlichen Erfassung von KPIs.

-

Konzeptioneller Aufbau für die nachhaltigkeitsbezogenen Veröffentlichungen auf der Website.

-

Empfehlungen für die Angaben der nachhaltigkeitsbezogenen Veröffentlichungen im Anhang der vorvertraglichen Informationen.

-

Unterstützung bei der Integration des SFDR-Reportings im Anhang des Jahresabschlusses.