In einer Zeit, in der Nachhaltigkeit immer mehr in den Fokus rückt, stehen Unternehmen jeder Größe vor der Herausforderung, transparent über ihre Auswirkungen auf Umwelt und Gesellschaft zu berichten. Während große Unternehmen ab 2025 verpflichtet sind Nachhaltigkeitsberichte zu erstellen, stellt sich die Frage, welche Rolle kleine und mittlere Unternehmen (KMU) in diesem Kontext spielen. Obwohl sie nicht direkt von gesetzlichen Berichtspflichten betroffen sind, gehören sie dennoch Teil der globalen Wertschöpfungskette und sehen sich zunehmend durch Auskunftsverlangen von ihren Kund:innen, Investor:innen und anderen Stakeholdern zur Berichterstattung verpflichtet, um ihre Wettbewerbsfähigkeit zu sichern.

Die Trickle-down-Effekte der Nachhaltigkeitsberichterstattung

Der „Trickle-down“-Effekt, der von den Berichtspflichten großer Unternehmen nach CSRD (Corporate Sustainability Reporting Directive) oder CSDDD (Corporate Sustainability Due Diligence Directive) ausgeht, wirkt sich auch auf KMU aus. Durch die Anforderungen, die an große Unternehmen gestellt werden, sind diese dazu verpflichtet, Informationen wie bspw. Emissionswerte oder Arbeitsbedingungen über ihre Wertschöpfungskette zu sammeln. Dies führt dazu, dass auch kleine Unternehmen, die Teil dieser Wertschöpfungskette sind, mit Auskünften bezüglich Nachhaltigkeitsdaten konfrontiert werden. Darüber hinaus steigt insbesondere die Nachfrage von Investor:innen und Banken, aber auch von Kund:innen oder Geschäftspartner:innen nach Transparenz über die Auswirkungen der Unternehmen auf Umwelt und Gesellschaft. Die indirekte Betroffenheit von KMU wird auch seitens des europäischen Gesetzgebers beobachtet. Daher beauftragte die EU-Kommission die European Financial Reporting Advisory Group (EFRAG) mit der Entwicklung von zwei freiwilligen Nachhaltigkeitsstandards für KMU.

Nachhaltigkeitsstandards für KMU

Die Einführung der Standards zielt darauf ab, die Nachhaltigkeitsberichterstattung von KMU zu vereinheitlichen. Insbesondere geht es um die Herausforderung, die Vielzahl unterschiedlicher Interessen der Stakeholder gerecht zu werden. Durch die Umsetzung der Standards können KMU proaktiv agieren, indem sie ihren Geschäftspartner:innen einen einheitlichen Überblick über die relevanten Nachhaltigkeitskennzahlen bieten.

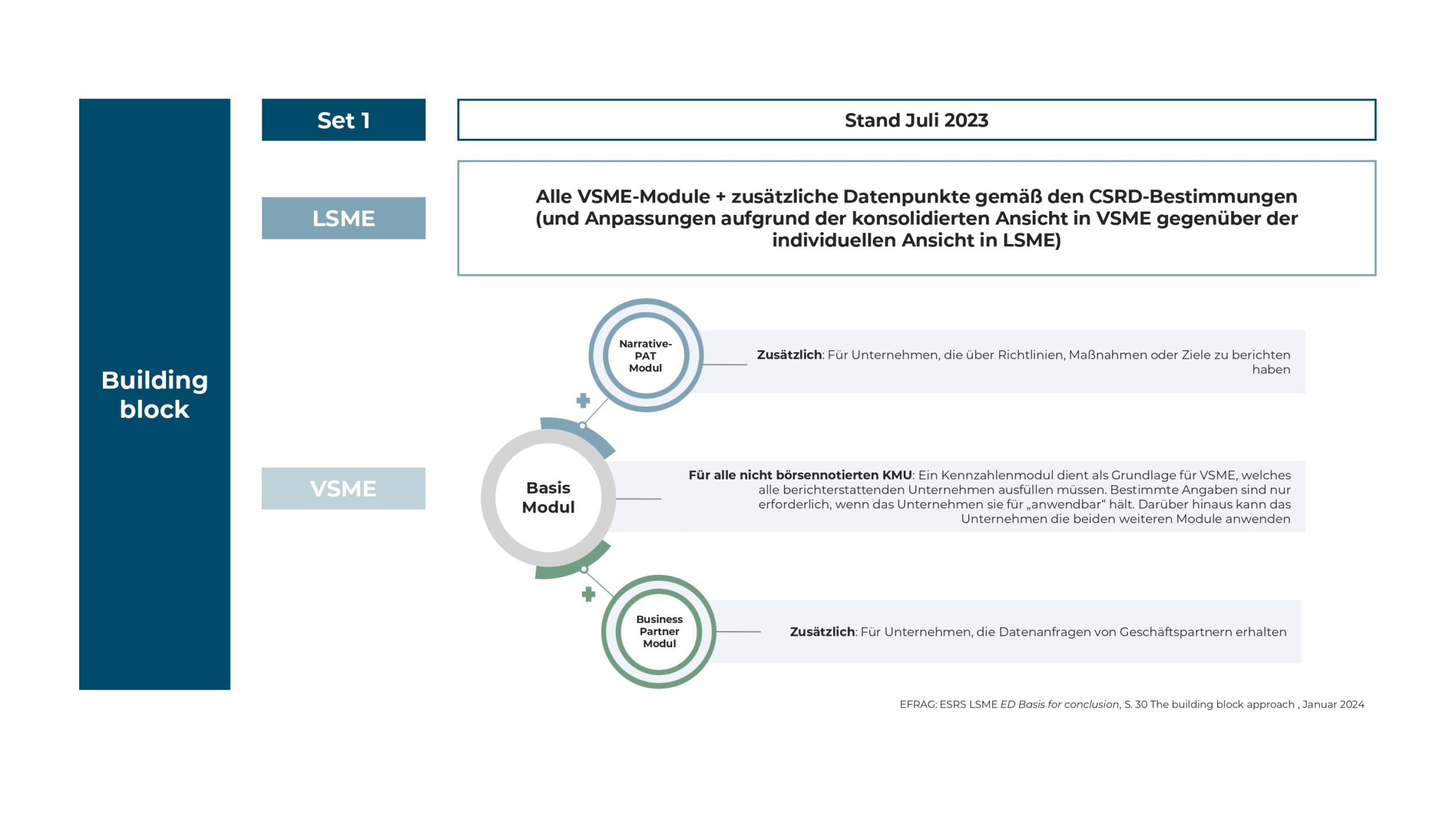

Zu unterscheiden ist hier zwischen dem VSME und dem für kapitalmarktorientierte kleinere und mittelgroße Unternehmen entwickelte LSME.

Diese sind aus den ESRS abgeleitete eigenständige Standards, welche aufeinander aufbauen (Block-Approach).

VSME

Der „Voluntary ESRS for non-listed small- and medium sized enterprises“ (VSME) richtet sich an nicht-börsennotierte KMU und bietet einen Leitfaden zur Erstellung von Nachhaltigkeitsberichten. Die freiwillige Anwendung des VSME bietet eine wertvolle Option für die Tausenden von KMU, die bereits jetzt Nachhaltigkeitsinformationen für Banken oder große Unternehmenskunden, etwa im Rahmen der Kreditvergabe oder Auftragsanbahnung, bereitstellen müssen.

Im Januar 2024 wurde von der EFRAG ein erster englischsprachiger Entwurf veröffentlicht.[1] Dieser Standard besteht aus drei Modulen, die auf die unterschiedlichen Bedürfnisse und Kapazitäten von KMU zugeschnitten sind.

1) Das Basis-Modul (Basic-Module) richtet sich laut VSME-Entwurf an Kleinstunternehmen im Sinne der Rechnungslegungsrichtlinie[2] und enthält die geringsten Anforderungen. Die inhaltlichen Angaben des Basis-Moduls enthalten insgesamt circa 30 Datenpunkte und umfassen bspw. Angaben zu Treibhausgasen und Energieverbrauch, Vergütung der Mitarbeitenden oder Tätigkeiten, die auf einen Übergang zu einer nachhaltigeren Wirtschaft abzielen. Ergänzend steht ein erläuternder Leitfaden zur Verfügung, der Berechnungsbeispiele, Formeln etc. enthält.

2) Das Narrative-Policies, Actions and Targets Modul (PAT-Module) ergänzt das Basis-Modul und ist für Unternehmen gedacht, die bereits formalisierte Unternehmensleitlinien, Maßnahmen und Ziele in Bezug auf die Nachhaltigkeit definiert haben. Entscheidet man sich für dieses Modul, müssen wesentliche Nachhaltigkeitsaspekte identifiziert und die Strategie sowie das Geschäftsmodell näher beschrieben werden.

3) Das Business-Partner-Modul (BP-Module) soll in Verbindung mit dem Basis-Modul aber auch mit dem Basis- und PAT-Modul genutzt werden können. Es enthält weitere Daten, die oftmals von Kreditgebern, Investor:innen oder Geschäftspartner:innen des Unternehmens benötigt werden. Dies umfasst unter anderem die Angabe von Umsätzen in bestimmten Sektoren, Geschlechterdiversitätsverhältnisse oder THG-Emissionsreduktionsziele.

Die Auswahl der Module kann flexibel an die Bedürfnisse und Anforderungen der KMUs angepasst werden. Während das Basis-Modul allein, aber auch in Verbindung mit dem PAT und/ oder BP-Modul verwendet werden kann, ist es jedem Unternehmen möglich, ihre Nachhaltigkeitsbemühungen angemessen zu dokumentieren. Bis zum 21. Mai 2024 stand der VSME-Entwurf zur Konsultation – eine finale Version ist für Ende des Jahres 2024 angekündigt.

LSME

Für kleine und mittlere Unternehmen von öffentlichem Interesse, wurde der verpflichtende „ESRS for listed small- and medium-sized enterprise“ (LSME) entwickelt. Wie der VSME wurde im Januar 2024 der Entwurf der LSME von der EFRAG veröffentlicht und tritt voraussichtlich zum 1. Januar 2026 mit einer zusätzlichen zweijährigen Ausnahmeregelung in Kraft.[3]

Nach Angaben der EFRAG sind von dieser Berichtspflicht in Deutschland ca. 140 KMU, sowie ca. 1000 sog. kleine und nicht komplexe Institute, firmeneigene Versicherungsunternehmen und firmeneigene Rückversicherungsunternehmen betroffen.[4]

Dieser LSME legt spezifische Berichtspflichten fest, die dem Umfang und der Komplexität der kleineren Unternehmen gerecht werden. Es handelt sich somit um eine kleinere und vereinfachtere Version der ESRS mit ca. 50 % weniger Datenpunkten.

Zusammengesetzt ist dieser Standard aus drei allgemeinen Abschnitten „allgemeine Anforderungen“, „allgemeine Angaben“ und „Politiken, Maßnahmen und Ziele“ sowie drei Abschnitten, die sich mit Kennzahlen befassen: „Umwelt“, „Soziales“ und „Geschäftsgebaren“.

Die LSME übernehmen eine Value-Chain-Cap-Funktion. Das bedeutet, dass größere Unternehmen, die im Rahmen der CSRD-Berichtspflichten Informationen entlang der Wertschöpfungskette von kleineren Unternehmen einholen, keine zusätzlichen Informationen von Unternehmen verlangen können, die bereits nach den LSME berichten. Der LSME stellt daher die Obergrenze für Informationen entlang der Wertschöpfungskette dar.

EFRAG geht jedoch davon aus, dass in Zukunft, wenn der Standard eine hohe Marktakzeptanz erreicht hat, auch dem VSME eine „faktische Value-Chain-Cap-Funktion“ zukommen wird.[5]

Herausforderungen und Chancen für KMU

Bis zum 21. Mai 2024 standen die Entwürfe zur Konsultation, woraufhin unter anderem das DRSC seine Stellungnahmen an die EFRAG zu deren Vorschlägen für Standards für die Nachhaltigkeitsberichterstattung von KMU abgegeben hat.

Das Anschreiben kann hier abgerufen werden.[6] Zusammengefasst wird darin dargestellt, dass der modular aufgebaute VSME, insbesondere das Basis-Modul, zwar eine gute Ausgangsbasis für KMU und ihre Interessenten darstellt, jedoch weiterhin Bedarf besteht, den LSME zu vereinfachen. Es wird vorgeschlagen, ihn ähnlich wie den VSME zu gestalten und dabei neben den drei Modulen auch die EU-Datenpunkte (z.B. PAI der SFDR) verpflichtend einzubeziehen. Dies würde sowohl den spezifischen Anforderungen der Anwender:innen als auch den Informationsbedürfnissen gerecht werden. Zudem sollte der LSME auf Konzernebene anwendbar sein.[7]

In welcher Form die Entwürfe genau verabschiedet werden, bleibt abzuwarten. Klar ist jedoch bereits jetzt, dass die Nachhaltigkeitsberichterstattung für KMU mit zusätzlichem Aufwand verbunden sein kann, jedoch auch große Chancen bietet. Durch die transparente Berichterstattung über Nachhaltigkeitsbemühungen können KMU das Vertrauen ihrer Stakeholder stärken und sich als verantwortungsbewusste Akteure positionieren. Darüber hinaus können sie von einem verbesserten Zugang zu Finanzmitteln und neuen Geschäftsmöglichkeiten profitieren.

Fazit

Die Nachhaltigkeitsberichterstattung ist längst kein Thema mehr, das nur große Unternehmen und Konzerne betrifft. Auch kleine und mittlere Unternehmen müssen sich zunehmend mit dem Thema Nachhaltigkeit auseinandersetzen, um den Erwartungen ihrer Stakeholder gerecht zu werden und langfristig erfolgreich zu sein. Die Entwicklung spezifischer Standards und die Unterstützung seitens der EU tragen dazu bei, dass KMU ihre Nachhaltigkeitsziele erreichen können, indem sie sich an die Marktanforderungen und regulatorischen Vorgaben anpassen.

Quellen

[1] Download (efrag.org)

[2] § 267a HGB – Einzelnorm (gesetze-im-internet.de)

[3] Download (efrag.org)

[4] EFRAG veröffentlicht Entwürfe der Standards zur Nachhaltigkeitsberichterstattung von KMU (LSME und VSME) – Öffentliche Diskussion des DRSC gemeinsam mit EFRAG am 10. April 2024 • DRSC Website

[5] Gemeinsame Öffentliche Diskussion von DRSC und EFRAG zum ED LSME und ED VSME – Ergebnisse dieser am 10. April 2024 durchgeführten Diskussion verfügbar • DRSC Website

[6] 240521_CoverLetter_DRSC_EFRAG_LSME-and-VSME.pdf

[7] Stellungnahme zu den Entwürfen der EFRAG zum VSME und LSME eingereicht • DRSC Website