Bei einer Erbschaft (oder auch Schenkung) sind die übergehenden Immobilien in vielen Fällen voll steuerpflichtig. Dies bedeutet, dass für die Immobilien eine Wertermittlung nach dem Bewertungsgesetz durchzuführen ist und diese vollständig in die Bemessungsgrundlage eingehen. Sofern der Freibetrag (in Abhängigkeit des persönlichen Standes zwischen Schenker/Erblassser und Übernehmer) überschritten ist, fällt in entsprechender Höhe Schenkung- bzw. Erbschaftsteuer an.

Familienheimvorschriften sind grundsätzlich sehr vorteilhaft

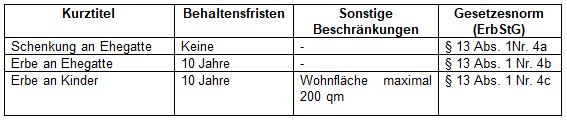

Von diesen Grundsätzen weicht der Gesetzgeber in spezifischen Fällen ab, wo es stets um das sogenannte “Familienheim” geht. Zweck der Vorschriften ist es, eine Belastung mit Erbschaftsteuer für das eigene Wohnhaus des Erblassers zu vermeiden, wenn z. B. der Ehegatte überlebt und als Alleinerbe eingesetzt wird. Dabei wird stets unterstellt, dass es für jeden Schenker/Erblasser nur ein Familienheim geben kann. Es lassen sich insgesamt drei Befreiungsvorschriften unterscheiden, die in der nachfolgenden Tabelle kurz summarisch zusammengefasst sind:

Im Endeffekt führen diese Vorschriften dazu, dass das Familienheim vollständig befreit wird und z. B. auch nicht den Freibetrag reduziert. Daher bietet es sich an, die Nutzung dieser Regelung im Rahmen von testamentarischen Verfügungen vorausschauend im Blick zu behalten.

Restriktive Rechtsprechung zur Begünstigungsvorschrift beachten

Gleichwohl ist zu beachten, dass die Rechtsprechung des BFH die Vorschriften zum Familienheim in jüngster Zeit sehr restriktiv auslegt. Ein Verstoß kann zur rückwirkenden Versagung der Befreiungsvorschrift führen und dementsprechend ErbSt (zuzüglich Zinsen) auslösen. Von Relevanz

sind insbesondere die folgenden Urteile:

Durch die sehr enge Auslegung des Begriffs “Familienheim” durch den BFH besteht in vielen Fällen die Gefahr, dass diese Voraussetzungen über einen doch langen Zeitraum von teilweise

10 Jahren erhalten werden müssen. Aufgrund der generell gestiegenen Immobilienpreise (die sich auch im Wert des Familienheims niederschlagen), sollte daher bei entsprechenden Überlegungen

die möglichen steuerlichen Konsequenzen stets im Auge behalten werden.

Dr. Rainer Bräutigam

Steuerberater

rainer.braeutigam@moore-tk.de

0621 42508-20