Einheitliche Nachhaltigkeitsberichterstattung in der gesamten EU – ein Ziel, welches unter anderem durch die CSRD (Corporate Sustainability Reporting Directive) und die damit einhergehenden European Sustainability Reporting Standards (ESRS) realisiert wird. Ein wichtiger Schritt in dieser Entwicklung ist das erste Set der ESRS, das seit dem 01.01.2024 verbindlich Anwendung findet.

Folglich müssen Unternehmen, die bereits nach der NFRD berichtspflichtig sind, ihren ersten Bericht für das Geschäftsjahr 2024 im Jahr 2025 veröffentlichen. Darauf folgen alle anderen großen Unternehmen mit einem Bericht im Jahr 2026 über 2025, sowie kapitalmarktorientierte kleine und mittlere Unternehmen im Jahr 2027 über das Geschäftsjahr 2026.

Der Hintergrund der aktuellen Nachhaltigkeitsbewegung

Das Pariser Klimaabkommen von 2015 stellt einen wegweisenden Meilenstein im weltweiten Kampf gegen den Klimawandel dar. Mit der Zustimmung von 195 Staaten wurde das Ziel festgelegt, den Anstieg der globalen Durchschnittstemperatur zu begrenzen und gleichzeitig die Emissionen zu reduzieren.[2] Daraufhin wurde in der EU der Europäische Green Deal ins Leben gerufen, eine umfassende Initiative mit dem Ziel, die EU bis 2050 klimaneutral zu machen und eine nachhaltigere Wirtschaft zu etablieren. Ein zentraler Baustein dieses Green Deals ist das Fit-for-55-Paket, das eine Reihe von Gesetzesvorschlägen und Maßnahmen umfasst. Dieses Paket zielt darauf ab, die Treibhausgasemissionen der EU bis 2030, um mindestens 55 % im Vergleich zu 1990 zu reduzieren.[3]

Aus dem Paket ergeben sich die folgenden wesentlichen Bestimmungen:

- CSRD (Corporate Sustainability Reporting Directive)[4]:Die CSRD ist eine Erweiterung der bestehenden Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) und soll die Transparenz der nichtfinanziellen Informationen von Unternehmen erhöhen. Sie zielt darauf ab, die Berichterstattung über Umwelt-, Sozial- und Governance-Aspekte (ESG) zu verbessern, indem sie mehr Unternehmen zur Offenlegung nichtfinanzieller Informationen verpflichtet.

- ESRS (European Sustainability Reporting Standards)[5]:Die ESRS sind auf der CSRD basierende delegierte Rechtsakte und unterstützen Unternehmen dabei, Nachhaltigkeitsaspekte transparent, vergleichbar und zuverlässig zu dokumentieren. Sie bieten klare Offenlegungspflichten zur Berichterstattung über Umwelt-, Sozial- und Governance-Themen und verfolgen das Ziel, die Qualität und Vergleichbarkeit von Nachhaltigkeitsberichten zu verbessern.

- EU-Taxonomie-Verordnung[6]:Die EU-Taxonomie-VO stellt den regulatorischen Fahrplan für die Finanzierung einer nachhaltigen EU dar und wurde mit dem Ziel entwickelt, ein umfassendes Klassifikationssystem für nachhaltige Wirtschaftstätigkeiten zu etablieren. Sie zielt darauf ab, die damit verbundenen Berichtspflichten im Nachhaltigkeitsbericht innerhalb des Lageberichts von Unternehmen zu begründen. Ein wichtiger Fokus liegt auf der Vermeidung von Greenwashing, indem nachhaltige Investitionen klar ausgewiesen werden. Die Verordnung dient dazu, Investoren und Interessengruppen eine transparente Grundlage zu bieten, um nachhaltige Investitionen zu identifizieren und zu fördern.

- SFDR (Sustainable Finance Disclosure Regulation)[7]:

Die SFDR legt Offenlegungspflichten für nachhaltige Investments fest und soll sicherstellen, dass Investoren und Verbraucher klare Informationen darüber erhalten, wie nachhaltig Finanzprodukte sind. Diese Verordnung zielt darauf ab, Greenwashing zu bekämpfen und den Markt für nachhaltige Finanzierungen transparenter zu gestalten.

Die European Sustainability Reporting Standards Set 1

Ein Überblick

Während die CSRD festlegt, auf wen und zu welchem Zeitpunkt die in der Verordnung beschriebenen Offenlegungsanforderungen zutreffen, geben die ESRS klare Vorgaben, wie betroffene Unternehmen diese Anforderungen zur Nachhaltigkeitsberichterstattung umsetzen sollen. Die European Financial Reporting Advisory Group (EFRAG) ist für die Entwicklung der ESRS verantwortlich und muss die Entwürfe als delegierte Rechtsakte von der Europäischen Kommission verabschieden lassen.

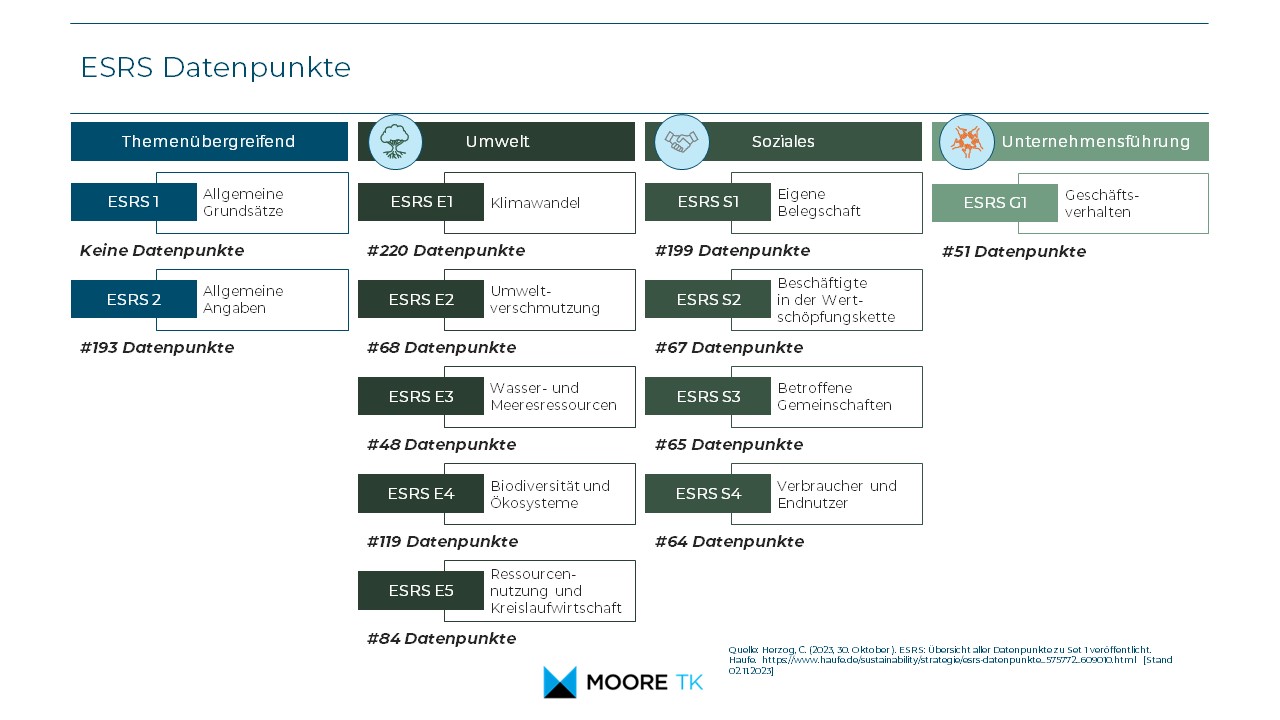

Am 22.11.2022 veröffentlichte die EFRAG ein erstes Set von ESRS-Entwürfen (Set 1), bestehend aus zwölf ESRS – zehn themenspezifischen (ESRS E1-5, ESRS S1-4, ESRS G1) und zwei Querschnittsstandards (ESRS 1 + 2). Neben allgemeinen Anforderungen an die Nachhaltigkeitsberichterstattung in den Querschnittsstandards werden verschiedene Themen wie Klimawandel (ESRS E1), Kreislaufwirtschaft (ESRS E5) oder Beschäftigte in der Wertschöpfungskette (ESRS S2) in den themenspezifischen Standards weiter konkretisiert und in Zusammenhang gesetzt. Am 22.12.2023 wurde der delegierte Rechtsakt im EU-Amtsblatt veröffentlicht und seit dem 01.01.2024 ist das Set 1 der ESRS verbindlich anzuwenden.[8]

Bei der Entscheidung, welche Nachhaltigkeitsthemen für das betroffene Unternehmen wesentlich sind, ist der Grundsatz der doppelten Wesentlichkeit (ESRS 1-25 ff.) ausschlaggebend. Demnach müssen nicht nur die Auswirkungen der Handlungsfelder, wie beispielsweise des Klimas auf das Unternehmen (Outside-In-Perspektive) berücksichtigt werden, sondern auch die Auswirkungen des Unternehmens auf das Klima und die weiteren Themen (Inside-Out Perspektive). Wird ein Nachhaltigkeits-Handlungsfeld in der Materialitätsanalyse als wesentlich bewertet, so sind die Offenlegungsverpflichtungen verbindlich.

Um die entscheidenden Nachhaltigkeitsbereiche zu identifizieren, ist es erforderlich, dass die Organisation ihre bedeutenden Auswirkungen, Risiken und Chancen (bekannt als Impacts, Risks, and Opportunities (= IRO)) erfassen und die nicht wesentlichen ausschließen.

Zu unterscheiden ist zwischen:

Wesentliche Auswirkungen: Diese sind die nachhaltigen (positiven oder negativen) Effekte, die ein Unternehmen durch seine Geschäftsaktivitäten auf seine Umwelt und Interessengruppen ausübt.

Wesentliche Risiken und Chancen: Diese sind nachhaltigkeitsbezogene finanzielle Risiken und Chancen, die sich aus der Abhängigkeit von natürlichen, menschlichen und sozialen Ressourcen ergeben.

Nachdem die wesentlichen Auswirkungen, Risiken und Chancen identifiziert wurden, müssen diese kategorisiert werden. Hierbei wird zwischen potenziellen und tatsächlichen Auswirkungen sowie zwischen negativen und positiven Effekten unterschieden, sowie der Zeithorizont der IROs (kurz-, mittel- oder langfristig) bestimmt.

Die Materialitätsanalyse zielt darauf ab, nicht nur die offensichtlich wesentlichen IROs des Unternehmens zu identifizieren, sondern auch jene, die sich aus direkten oder indirekten geschäftlichen Verbindungen in der vor- oder nachgelagerten Wertschöpfungskette ergeben.

Auf die Angabepflichten eines themenbezogenen Standards kann ein Unternehmen verzichten, soweit es die betroffenen Informationen als unwesentlich bewertet. Ist in diesem Fall der ESRS E1 (Klimawandel) betroffen, ist jedoch eine detaillierte Erläuterung vorzulegen, welcher die Schlussfolgerungen der Wesentlichkeitsbewertung zu entnehmen ist.

Übersicht zu allen Datenpunkten des Set 1

Ein Orientierungspunkt für die Nachhaltigkeitsberichterstattung

Zur Bewertung ist die von der EFRAG am 25.10.2023 veröffentlichte Übersicht zu allen Datenpunkten des Set 1 der ESRS von Bedeutung, welche als nicht-rechtsverbindliches Hilfsmittel die Umsetzung der ESRS-Anforderungen unterstützen kann. Die Übersicht kann beispielsweise als Grundlage einer GAP-Analyse dienen, um zu identifizieren, welche nach ESRS geforderten Informationen von dem Unternehmen bereits berichtet werden. Darüber hinaus kann es dazu beitragen, die erforderliche digitale Kennzeichnung der Nachhaltigkeitsangaben zu erstellen (Artikel 29d BilanzRl; Richtlinie 2013/34/EU).

Die Übersicht umfasst insgesamt 1178 Datenpunkte, welche in narrative, quantitative und monetäre Informationen unterteilt werden können und von denen 265 optional sind.[10]

Implementation Guidance

EFRAG arbeitet an unterstützenden Dokumenten zur ESRS-Implementierung

Kurz vor dem Jahresende 2023 wurden von der EFRAG die endgültigen Entwürfe dreier wichtiger ESRS-Implementierungsleitlinien veröffentlicht, die als unterstützende Leitfäden dienen. Die einzelnen Guidance-Dokumente behandeln neben der Materialitätsanalyse auch die Wertschöpfungskette, sowie die Datenpunkten aus Set 1. Ihr Zweck besteht darin, Unternehmen Hilfestellung zu bieten, damit sie ihre Berichterstattung an die ESRS anpassen können, basierend auf ihren individuellen Geschäftsmodellen und Bedürfnissen.

Bis zum 02.02.2024 konnten Interessengruppen über entsprechende Umfragen der EFRAG ihr Feedback zu den Entwürfen geben, sodass Unternehmen aktiv an der Entwicklung der Standards teilnehmen konnten. Dieses Feedback liegt nun zur Evaluation bei der EFRAG – die Verabschiedung der Dokumente in ihrer finalen Version bleibt bisweilen abzuwarten.[11]

- Entwurf EFRAG IG 1: Leitfaden zur Umsetzung der Wesentlichkeitsbewertung

Enthält eine Beschreibung der Berichtspflichten in Bezug auf die Bewertung der Wesentlichkeit sowie FAQs zur doppelten Wesentlichkeitsprüfung. - Entwurf EFRAG IG 2: Leitfaden zur Umsetzung der Wertschöpfungskette

Enthält eine Beschreibung der Berichtspflichten zur Wertschöpfungskette einschließlich Aspekten wie Wirkungsmanagement, Risiken, Chancen, Kennzahlen und Ziele sowie FAQs mit weiteren Informationen. - Entwurf EFRAG IG 3: Detaillierte Leitlinien zur Implementierung von ESRS-Datenpunkten und begleitende Erläuterungen

Enthält eine Liste der detaillierten Anforderungen, die in jeder Offenlegungsanforderung und den zugehörigen Anwendungsanforderungen (ESRS-Datenpunkte) enthalten sind.

Ihre Zukunft mit Moore TK

Die Aussichten für die zukünftige Berichterstattung der Unternehmen im Bereich Nachhaltigkeit sind vielversprechend. Die EU-weit einheitlichen Standards unterstützen Unternehmen dabei, ihre soziale und ökologische Verantwortung wahrzunehmen, Transparenz und Vergleichbarkeit sicherzustellen und gleichzeitig langfristigen geschäftlichen Erfolg zu erzielen. Unternehmen, die sich frühzeitig mit diesen Standards vertraut machen und ihre Nachhaltigkeitsbemühungen entsprechend ausrichten, werden nicht nur den neuen Anforderungen gerecht, sondern können auch von einem gesteigerten Vertrauen seitens der Investoren und Stakeholder profitieren.

Moore TK unterstützt Unternehmen aller Größen und Entwicklungsstufen, für die eine Nachhaltigkeitsberichterstattung relevant ist. Angesichts der thematischen Komplexität ist hierbei die „end-to-end“ Perspektive unabdingbar.

Ist Ihr Unternehmen von der CSRD betroffen oder ist Nachhaltigkeit für Sie relevant? Wir gestalten die Implementierung und Umsetzung mit Ihnen erfolgreich. Weitere Informationen dazu finden Sie hier.

Sprechen Sie uns an!

Christian Pätzold

Partner

Hanna Swarowsky

Managerin

Katja Weiss

Managerin

Quellen

[1] BaFin – Nachhaltigkeitsberichterstattung – CSRD

[2] Klimaabkommen von Paris | BMZ

[3] Der europäische Grüne Deal – Europäische Kommission (europa.eu)

[4] Richtlinie – 2022/2464 – EN – EUR-Lex (europa.eu)

[5] Erste europäische Standards für die Nachhaltigkeitsberichterstattung (europa.eu)

[6] EU taxonomy for sustainable activities – European Commission (europa.eu)

[7] Regulation – 2019/2088 – EN – sfdr – EUR-Lex (europa.eu)

[8] The first set of ESRS – the journey from PTF to delegated act (adopted on 31 July 2023) – EFRAG

[9] Bilanz-Richtlinie (IFRS), Richtlinie 2013/34/EU (lexparency.de)

[10] ESRS: Übersicht aller Datenpunkte des Set 1 veröffentlicht • DRSC Website

[11] News – EFRAG