Das Bundesministerium der Justiz (BMJ) hat am 22. März 2024 einen Referentenentwurf zur Umsetzung der Corporate Sustainability Reporting Directive (CSRD) veröffentlicht. Damit kommt Deutschland dem Ziel näher, die vom EU-Parlament am 10. November 2022 verabschiedete Richtlinie in deutsches Recht zu transformieren.

Die CSRD zielt darauf ab, die Transparenz bezüglich Nachhaltigkeitsinformationen von Unternehmen zu verbessern. Sie erweitert im Zusammenspiel mit anderen europäischen Regelwerken die Anforderungen an die Berichterstattung über nicht-finanzielle Aspekte und bezweckt die Förderung einheitlicher und vergleichbarer Offenlegungen. Dadurch soll ein Beitrag insbesondere zur rechtzeitigen Erreichung des Ziels 12 der UN-Agenda 2030 für nachhaltige Entwicklung (nachhaltige/r Produktion und Konsum) geleistet werden. Zudem dient dies dazu, Investoren, Regulierungsbehörden und anderen Interessengruppen ein besseres Verständnis für die (langfristige) Nachhaltigkeitsleistung von Unternehmen zu ermöglichen.

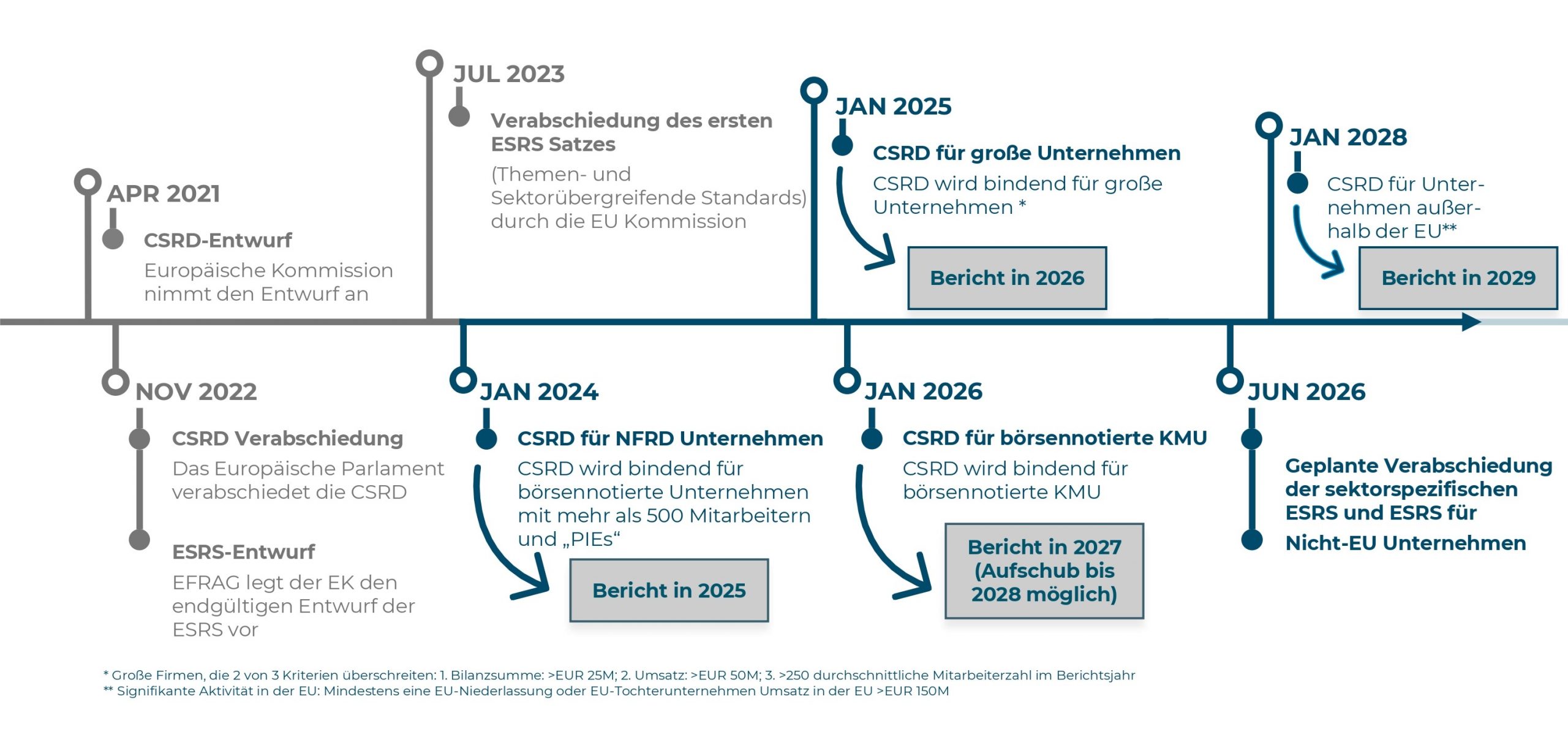

CSRD-Zeitplan

Wie in unserem letzten Blogpost dargelegt, wurden die Schwellenwerte der Größenklassen angepasst, welche für die Anwendbarkeit der CSRD entscheidend sind. Die Änderungen traten am 16. April 2024 mit Verkündung im Bundesgesetzblatt ein. Weitere Informationen rund um die CSRD finden Sie in unserem Whitepaper, welches Sie hier anfordern können.

CSRD-Umsetzung

Der Referentenentwurf entspricht größtenteils den Vorgaben der CSRD, da diese nur wenige Wahlrechte für Mitgliedstaaten vorsieht und Deutschland eine 1:1 Umsetzung anstrebt. Als Erfüllungsaufwand für die Wirtschaft wird mit einem einmaligen Aufwand in Höhe von rund 748 Millionen Euro sowie laufendem Aufwand in Höhe von jährlich ca. 1,4 Milliarden Euro (spätestens ab 2028) gerechnet.

Bei den neuen Regelungen sind insbesondere die folgenden Punkte zu beachten:

- Nachhaltigkeitsbericht

Der (Konzern-)Lagebericht ist künftig um einen sog. Nachhaltigkeitsbericht nach den gesetzlichen Vorgaben gem. §§ 289b ff HGB-E, 315b f. HBG-E zu erweitern. Damit wird die bisher bekannte nichtfinanzielle (Konzern-)Erklärung ersetzt. Das Wahlrecht zum Weglassen nachteiliger Angaben nach § 289e HGB-E wird nach dem Referentenentwurf beibehalten.

- Inhalt

Durch den Nachhaltigkeitsbericht sollen die wechselseitigen Auswirkungen von Unternehmenstätigkeit und Nachhaltigkeitsaspekten vermittelt werden. In diesem Zuge werden Angaben erforderlich, die nach den European Sustainability Reporting Standards (ESRS) einheitlich zu treffen sind, über welche wir bereits in unserem Blog-Post aus Februar 2024 informiert haben.

- Prüfung

Nach den neuen §§ 324b f. HGB-E muss der Nachhaltigkeitsbericht zukünftig als Teil des (Konzern-)Lageberichts einer inhaltlichen Prüfung unterzogen werden. Diese Prüfung obliegt einem Wirtschaftsprüfer oder einer Wirtschaftsprüfungsgesellschaft. Es besteht die Möglichkeit, den Abschlussprüfer des Jahres- oder Konzernabschlusses gem. § 324e HGB-E als Prüfer für den Nachhaltigkeitsbericht zu wählen. Damit verzichtete der deutsche Gesetzgeber auf die in Art. 34 Abs. 4 der durch die CSRD geänderten Richtlinie 2013/34/EU eingeräumte Möglichkeit, auch andere Erbringer von Bestätigungsleistungen (d.h. keine Wirtschaftsprüfer oder Wirtschaftsprüfungsgesellschaften) als Prüfer der Nachhaltigkeitsberichterstattung anzuerkennen.

- Tagging

Unternehmen, die einen Nachhaltigkeitsbericht erstellen müssen, sind verpflichtet, gem. Artikel 3 der Delegierten Verordnung (EU) 2019/815 (ESEF-Verordnung), den (Konzern-) Lagebericht im einheitlichen elektronischen Berichtsformat zu erstellen und Nachhaltigkeitsangaben zu kennzeichnen. Die genauen Vorgaben dafür liegen derzeit noch nicht vor, daher erhält das BMJ die Befugnis, die zukünftigen europäischen Vorgaben durch Rechtsverordnungen genauer zu definieren, §§ 289g, 315e HGB-E.

- Offenlegung

Der Lagebericht ist samt Prüfungsvermerk über den Nachhaltigkeitsbericht im Unternehmensregister offenzulegen, § 325 Abs. 1, 3 HGB-E. Durch den neu gefassten Satz 2 in § 11 Absatz 2 URV ist eine Übermittlung im einheitlichen elektronischen Format an das Unternehmensregister vorgesehen.

Nächste Schritte

Stellungnahmen zum Referentenentwurf konnten bis zum 19. April 2024 eingereicht werden und sollen auf der Internetseite des BMJ veröffentlicht werden. Auch der DRSC hat eine Stellungnahme veröffentlich und begrüßt ausdrücklich die angestrebte 1:1 Umsetzung der CSRD.

Im Weiteren folgt das Gesetzgebungsverfahren, wobei abzuwarten bleibt, ob die Änderungen bis zum Ende der Umsetzungsfrist zum 6. Juli 2024 verabschiedet werden. Inhaltliche Änderungen des Referentenentwurfs sind bis dahin nicht auszuschließen.

Ihre Zukunft mit Moore TK

Die Aussichten für die zukünftige Berichterstattung der Unternehmen im Bereich Nachhaltigkeit sind vielversprechend. Die EU-weit einheitlichen Standards unterstützen Unternehmen dabei, ihre soziale und ökologische Verantwortung wahrzunehmen, Transparenz und Vergleichbarkeit sicherzustellen und gleichzeitig langfristigen geschäftlichen Erfolg zu erzielen. Unternehmen, die sich frühzeitig mit diesen Standards vertraut machen und ihre Nachhaltigkeitsbemühungen entsprechend ausrichten, werden nicht nur den neuen Anforderungen gerecht, sondern können auch von einem gesteigerten Vertrauen seitens der Investoren und Stakeholder profitieren.

Moore TK unterstützt Unternehmen aller Größen und Entwicklungsstufen, für die eine Nachhaltigkeitsberichterstattung relevant ist. Angesichts der thematischen Komplexität ist hierbei die „end-to-end“ Perspektive unabdingbar.

Ist Ihr Unternehmen von der CSRD betroffen oder ist Nachhaltigkeit für Sie relevant? Wir gestalten die Implementierung und Umsetzung mit Ihnen erfolgreich. Weitere Informationen dazu finden Sie hier.

Sprechen Sie uns an!

Christian Pätzold

Partner

Hanna Swarowsky

Managerin